时尚行业头部企业管理者已然适应了市场不确定性,但经济波动、消费诉求迭代、技术飞速革新等多重考验,要求企业在 2026 年具备更强的灵活应变能力与综合实力,方能实现稳健增长。

放眼 2026 年,时尚行业高管正身处全新的市场环境。美国关税政策重构全球贸易格局,倒逼品牌及其上下游供应商快速调整经营布局;消费者持续优化消费思路,愈发看重性价比,同时把更多可支配预算投入健康养护、延寿提升等自我提升类需求;与此同时,人工智能高速迭代,让时尚企业置身瞬息万变的技术赛道。

不难理解不少管理者对于时尚行业前景持悲观态度:今年 46% 的受访高管预判 2026 年行业行情会走弱,相较于去年该比例为 39%。

但并非所有人都如此悲观。在受访者中,25%的人认为行业状况将会改善,高于2025年的20%,这表明一些企业看到了机遇。尽管市场环境依然严峻,但对中国市场的信心开始回升:2026年,28%的人认为中国市场前景黯淡,低于2025年的41%。

2026 年行业核心主线,是适配贸易、消费行为、技术高速迭代的全新市场环境,反应敏捷、调整迅速的品牌有望脱颖而出。

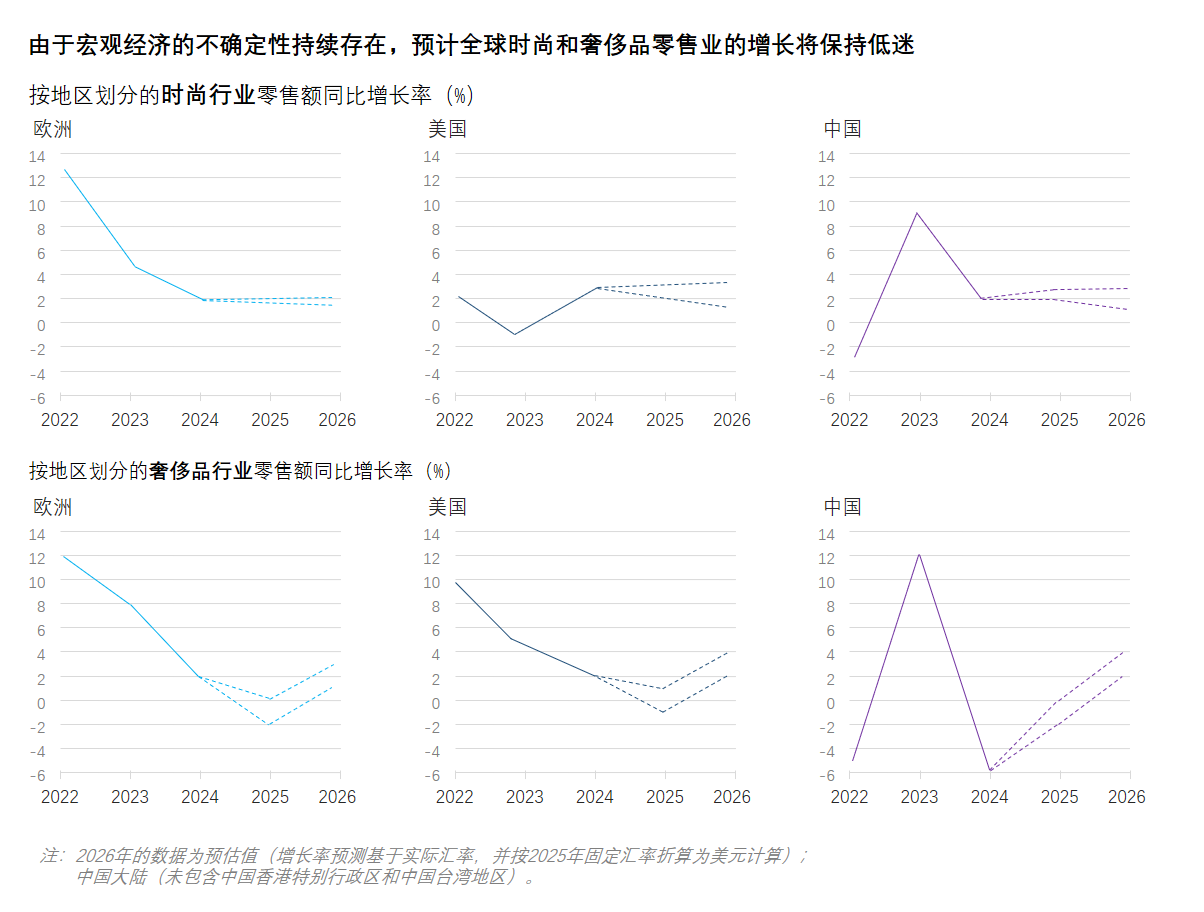

行业维持低速增长态势

根据分析测算,2026 年全球时尚产业将依旧保持在低位增长。宏观经济起伏持续压制市场消费情绪,消费者选购商品时性价比导向愈发突出,美国市场这一特征尤为明显,2025 年美国消费者信心整体低迷;今年 4 月受关税政策冲击,消费者信心跌至 2020 年 5 月以来最低值。整体来看,2025 年美国时尚行业实际增速将不及此前预判(详见图表 1)。

欧洲依托韧性较强的劳动力市场与稳定失业率,GDP 增速保持平稳,但消费者消费态度依旧审慎,各品类消费均倾向平价产品。中国 GDP 增速有所放缓,居民可支配收入涨幅低于 2024、2025 两年。(当然,中国时尚市场也存在一些亮点,尤其是在运动服装领域)。

奢侈品市场在经历 2025 年的低谷期后,各区域有望小幅回暖,各大奢侈品集团计划通过系列创意革新激活市场活力。头部品牌重新加码美国奢侈品市场,2025 年上半年线下零售门店面积同比增长 65%,而前一年同期门店面积呈收缩态势,足以看出各品牌正在拉动增长的迫切布局。

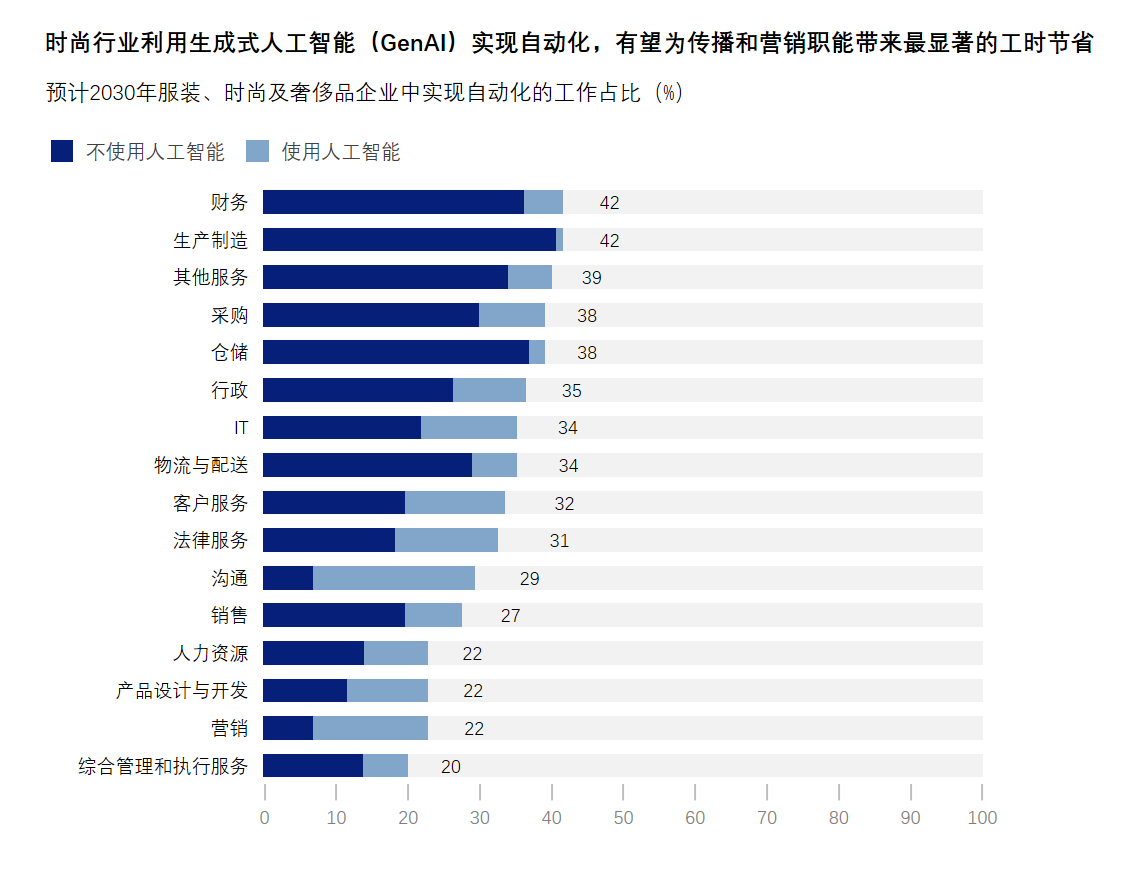

人工智能从竞争优势转为刚需能力

在原材料价格波动、供应链断裂、整体增速疲软的层层施压,时尚行业原有盈利模式承压严重,人工智能不再是加分的竞争壁垒,而是企业生存运营的必备工具。各企业同步调整人员架构,不少原有岗位转向 AI 协同模式,释放人力投入高价值的创意策划与数据分析工作。

全球时尚及奢侈品集团已在多个职能板块落地生成式 AI 自动化工具处理常规工作,落地成效显著。超 35% 高管表示,已将 AI 应用于线上客服、视觉素材生成、文案撰写、用户检索、商品推荐等场景。财务、生产制造板块更多受益于通用自动化技术;而生成式 AI 赋能的自动化体系,将大幅提升时尚品牌营销与销售环节运转效率(详见图表 2)。

想要驾驭这场技术变革,企业必须重构内部业务流程,跨界招揽 AI 专业人才,同时守住时尚产业赖以生存的创意根基。企业管理者需要跳出小规模试点、仅带来小幅优化的思路,全面复盘组织整体运营模式。智能体 AI 目前尚处发展初期,但正在重塑办公协作新模式,时尚品牌也需要提前规划落地路径。

人工智能也将同样改变消费购物新习惯:消费者借助大语言模型检索商品、比价、获取个性化搭配方案,部分人群直接把 AI 助手当作穿搭、衣橱规划顾问,平台可同步推送购买渠道与选购建议。这种转变让 AI 对话回复内容成为全新的搜索引擎优化(SEO)抓手。随着智能代理体系在未来数年加速成熟,这类市场变化会愈发显著。

全新消费需求与市场竞争者涌现

客户留存争夺成为行业核心战场,超半数高管表示,用户留存运营策略是决定 2026 年行业走向的关键要素。想要吸引并留住消费者,品牌必须贴合真实需求,高性价比成为核心诉求。

部分奢侈品牌涨价后,产品品质、创意设计并未同步升级;反观平价、轻奢赛道内,设计驱动型品牌持续升级产品质感与线下门店体验。当下中端市场增速领跑,逐步取代奢侈品类,成为时尚行业价值增长主力。

去年各大服饰品牌普遍上调售价,珠宝品类涨幅相对温和。叠加消费者偏爱耐耗保值型消费品、男女自用馈赠需求提升,珠宝市场迎来蓬勃发展,预计珠宝整体销量增速将达到服装品类四倍以上,成为时尚行业增长最快的细分赛道。

其他配饰赛道中,兼顾时尚外观与实用功能的智能眼镜,或将在 2026 年迎来爆发式放量。多款兼顾颜值与性能的新品即将上市,相较前代产品将更贴合消费者需求。

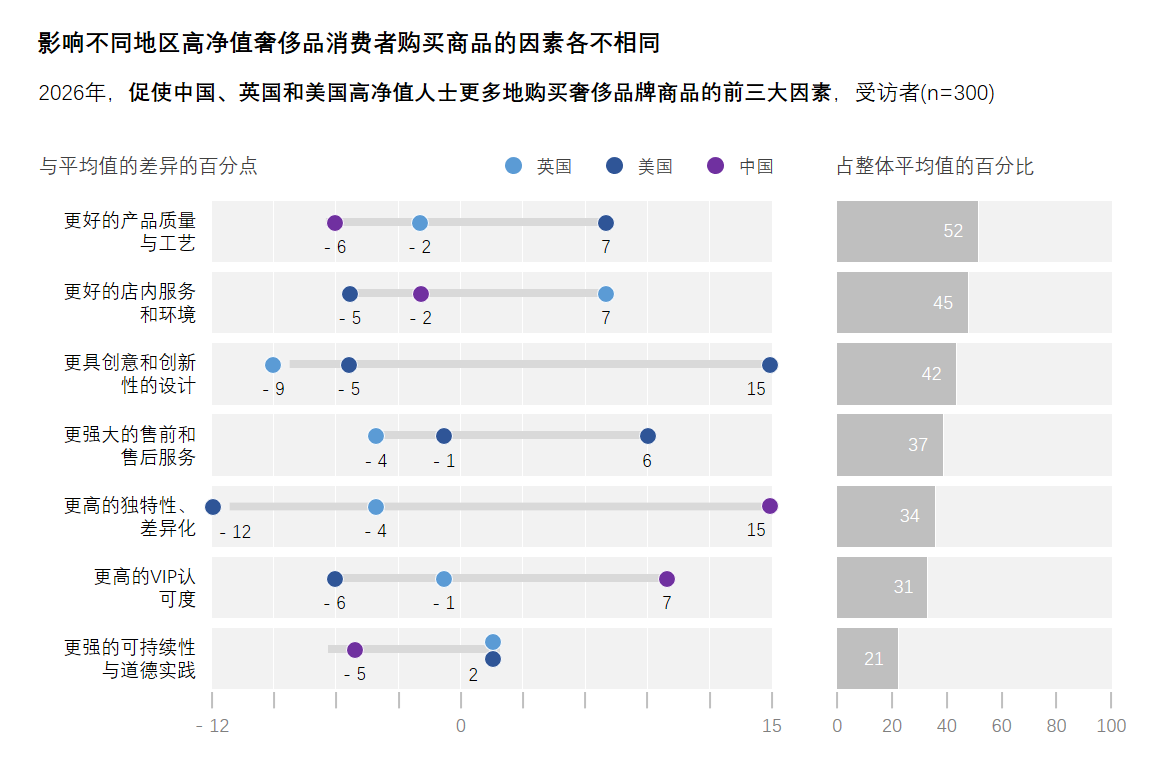

奢侈品行业正开启自我革新周期,为提振需求,多家大型奢侈品牌在 2024 年 9 月至 2025 年 9 月一年内都进行了创意总监的更换。高净值客群愿意加大奢侈品消费的核心动因,是更高水准的做工工艺与线下专属服务,不过中美英三地高消费人群的偏好存在明显地域差异(详见图表 3)。

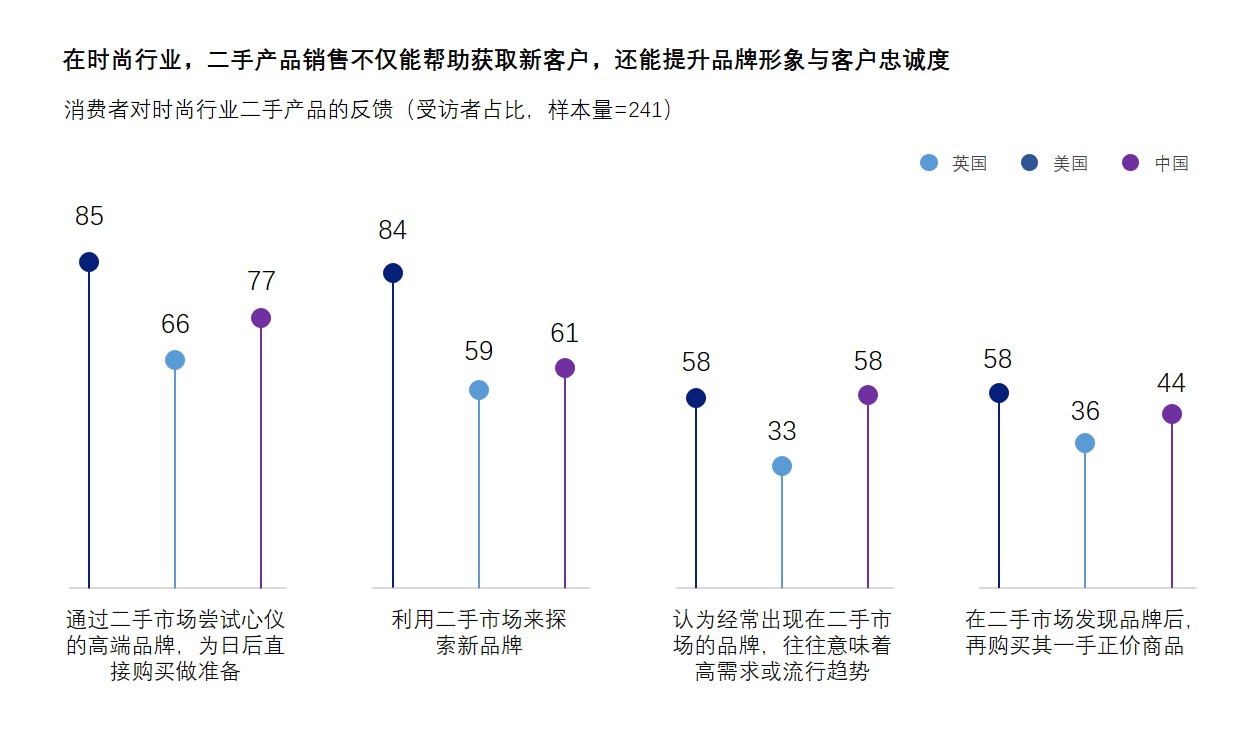

奢侈品高管在调整产品矩阵的同时,也将告别单纯靠涨价拉动营收的模式。奢侈品高管们在提价方面的预期相对温和,幅度低于其他时尚细分领域的同行(时尚行业中有26%的高管预计提价幅度将超过5%,而奢侈品行业这一比例仅为18%)。即尽管如此,高昂的价格对于那些渴望拥有奢侈品但受限于预算的消费者(即“向往型”消费者)而言,依然是一大门槛。值得庆幸的是,二手转售市场—预计到2027年的增长速度将高达一手市场的3倍—这将为奢侈品牌提供一条新的增长途径:既能增强现有顾客的忠诚度,又能吸引那些寻求更亲民价位的“向往型”消费者进行购买。

事实上,二手转售市场为各类价位区间的品牌(而不仅仅是奢侈品牌)都提供了机遇。随着消费者需求的增长与规模扩大,加之技术赋能提升了转售平台的盈利能力,预计到2027年,二手时尚与奢侈品市场的增长速度将是新品市场的两到三倍。

此外,尽管许多行业领军者担心转售业务会蚕食新品销售,但数据并不支持这一观点:在英国、美国和中国,消费者往往利用转售渠道来探索那些他们向往但尚未购买的品牌,以此为未来的消费做准备(见图表4)。

除了影响消费者在全新时尚单品与二手时尚商品之间的选择外,对价值感与自我充实的追求,正促使各收入阶层的消费者将可自由支配的支出转向那些能满足上述需求的非时尚领域。结果便是,许多人开始将消费重心转向个人身心健康。对于时尚企业而言,若品牌定位契合,这种消费重心转移提供了一个独特的契机,使其能够向相关的新业务领域拓展。

归根结底,2026年对于时尚企业而言,很可能又是充满剧烈变动与分化的一年。一方面,市场预计将面临低速增长、贸易格局重塑以及技术变革带来的冲击;另一方面,某些细分品类已显现出复苏与增长的苗头,快速演进的工具将重新定义商品的创造、发现与销售方式,而注入的新锐创意活力亦有望重振市场。时尚行业的既有规则或许正处于动荡重塑之中—这意味着那些手握变革魄力的企业,将有机会重新定义行业新标准。