为什么“增长优先”常常失败

当盈利长期低于资本成本时,企业会陷入两难:继续留在低回报的业务中会拖累整体价值;而贸然扩张反而把薄利和低效放大。我们的分析显示,尽管起点回报差异很大,但五年期股东总回报(TSR)的平均水平并不必然由起点决定—关键在于公司如何从起点出发去改进。换句话说:市场已经将“起点”计入估值,要真正创造股东价值,必须超越市场对当前表现的预期,而最可靠的路径并非盲目增长,而是先把“回报”修复好—这条修复、渐进的路线我们称之为 C 曲线。

汇报虽低,潜力犹存

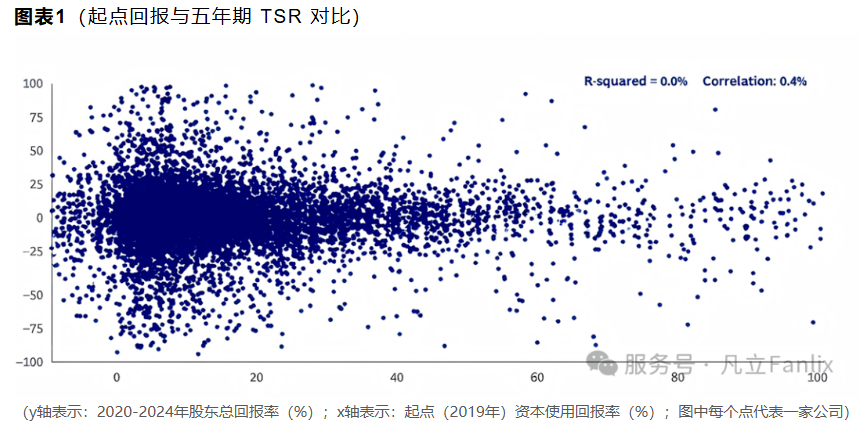

在上市公司中,资本回报率(以 ROCE 衡量)长期偏低并不罕见—全球约七分之一的公司存在这一问题。这类表现不佳的业务在许多投资组合中普遍存在;即便整体“健康”的企业,也常被单项业绩不佳的部门拖累,从而降低整体盈利并增加战略决策的难度。 但当前的回报并不决定未来的价值创造。起点高并不必然带来卓越的股东回报(TSR),起点低也并不注定失败。我们的分析显示,起点回报差异巨大的公司在五年期 TSR 的平均水平上并无必然差距,且两组公司达到最高四分位 TSR 的概率相近。(参见图表1)

对所有高管来说,这是一个重要提醒:你的起点已经反映在估值中。对于低 ROCE 的企业而言,市场通常赋予较低的估值倍数。要创造超出市场预期的股东价值,必须在起点基础上实现明显改进。因此,无论起点是高还是低,实现超额 TSR 的可能性相近—关键在于你从起点如何有效改进。

赢家走在曲线上

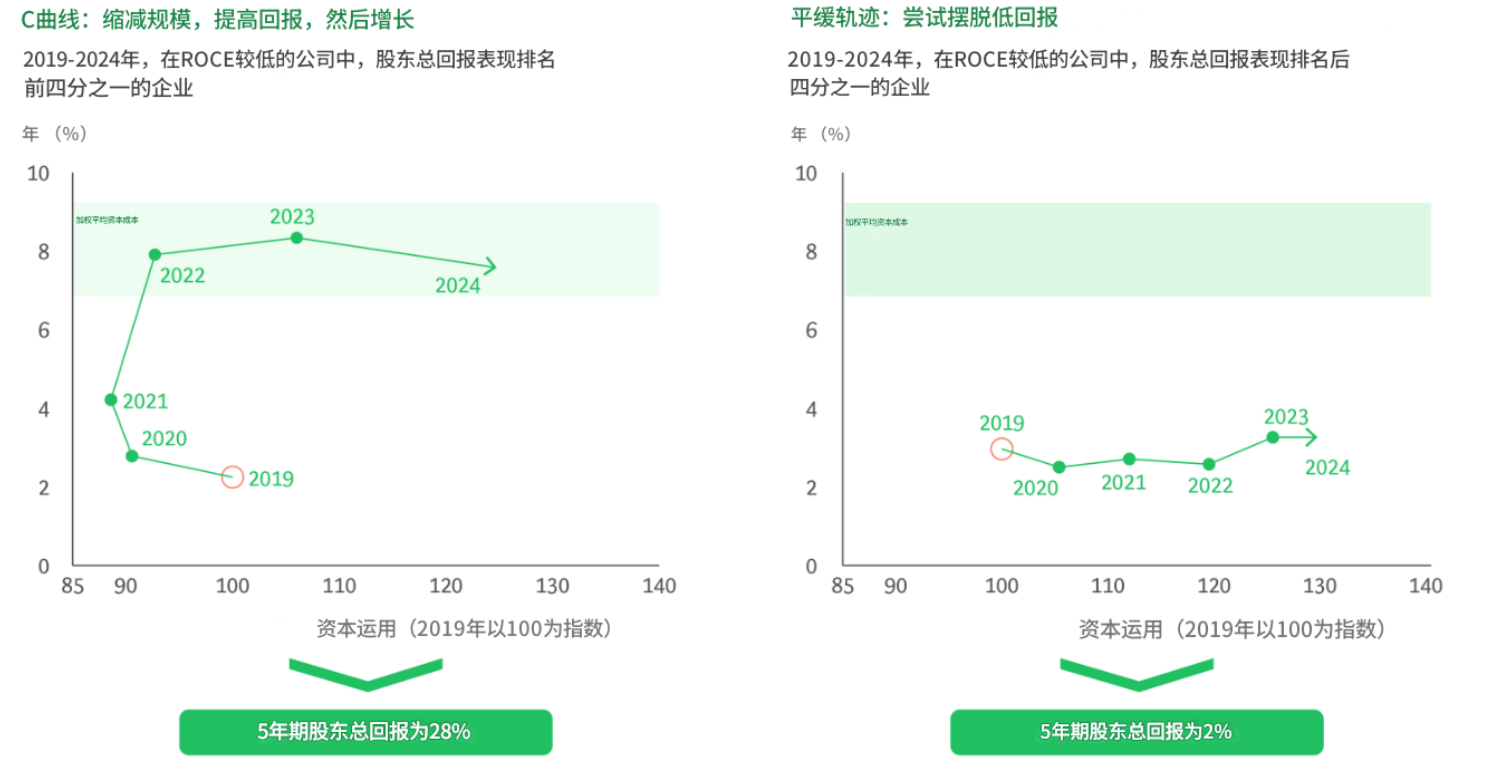

在那些起点回报较低的公司里,五年期 TSR 存在很大差异。(参见图1)研究这些“股东回报赢家”的行为特征,我们发现一个显著模式:他们并未试图靠扩张治本。相反,赢家遵循一个清晰的三步流程:先缩减资本基础、再提升利润率、最后在回报改善后重启增长

这个三步过程以“C 曲线”形象呈现(见图表2):先向下收缩(压缩资本与规模)、再向上修复回报(改善利润与现金流)、最后回到向外扩张(有纪律地增长)。那些从低回报起点沿 C 曲线推进的公司,取得了显著的股东回报:2019–2024 年期间,部分公司实现了高达28%的股东总回报,位列大盘前十分之一。相比之下,试图通过扩张摆脱低回报的公司通常难以为股东创造价值。

下面我们来详细了解获胜公司采取的步骤:

第一步:精简到优势与高盈利的核心业务

股东回报赢家并非简单地执行成本裁减,而是有策略、有系统地把业务收缩到那些盈利能力强、回报更高的核心。常见举措包括:

退出不健康的细分市场:赢家往往选择整体退出某些产品、客户或地域的细分市场,而不是在其中“打补丁”。

例如:一家大型压缩服务提供商通过调整运营与商业策略,缩减车队规模 20%,并向更高利润的大型设备业务转型。

合理规划产能布局:减少产能并把资源集中到回报更高的工厂或线体。

例如:某特种材料公司将回报最低的业务产能从 5 座工厂合并为 1 座更大、更低成本且绩效更高的工厂,转型所需营运资金由合并释放。

以现金流与回报为核心的资本配置:赢家将财务目标聚焦于现金流与回报,而非单纯的损益增长,并优先用改善的现金流偿还债务或回报股东,同时在最优处分配剩余资本。

例如:一家公司大幅削减资本开支,集中于核心利润驱动,并利用释放出的现金偿债与回购股票。2019–2024 年间,向股东返还现金在其 TSR 中贡献约 19 个百分比,而普通公司仅由现金流贡献约 1 个百分比。

第二步:提升利润率以推动资本回报率上升

在把业务聚焦到盈利更强的核心后,赢家将精力转向提升运营绩效和利润率,从而推动 ROCE 的显著改善。这通常是规模缩小且更专注的业务自然带来的效果。例如,上述压缩服务商把更小、由大型设备组成的车队仅部署给盈利最好的一批客户;处于 C 曲线的分销商优先服务吸引力最高的客户群,并以现金回报指标指导定价与签约决策。

第三步:在更稳健的回报基础上发展盈利的核心业务

当核心业务回报恢复且绩效稳固后,赢家才开始追求增长——但增长有纪律:只在自身具备竞争优势的、有吸引力的细分市场中投资,并确保能为客户创造差异化价值。

例如:一家天然气管道运营商仅在与现有核心管线直接相连的优质区块增建管道,避免重回“孤立”线路;那家特种材料公司在拿到长期航空航天客户承诺后,才批准对其独特技术进行重大资本投入。

将C曲线付诸实践

认识到 C 曲线所能创造的价值后,高管团队应认真回答以下问题:

我们是否已明确识别投资组合中的低回报业务?审视的粒度是否足够观察到问题所在?

针对低回报业务,我们是否制定了与高回报业务不同的优先级和目标?

在资本回报长期低迷时,我们是否愿意并能客观评估“缩小到更有利可图核心”这一选项?

若我们预计回报无需重大策略变更便能好转,有什么确凿证据支持该预期?历史经验是否印证这种自然改进?

同样重要的是,高管应从那些试图以增长摆脱低回报起点而失败的公司的教训中汲取经验。多数情形下,不按 C 曲线推进会导致价值创造乏力甚至负向回报。成功的起点在于弄清并专注于真正的竞争优势,同时撤出或减少对其他低效环节的投入。简言之:放大优势,才是价值创造的根源。

沿着 C 曲线发展,正是 BCG 长期倡导的顺序型战略(建立优势 → 提升回报 → 追求增长)在实证层面的具体化。该框架适用于所有公司和高管——不仅限于那些回报持续低迷的企业。今天战略性地缩减规模,明天以更稳健的基础实现可持续增长,是提升业绩、打造更卓越企业并创造股东价值的一条常用途径。